심장에 혈액을 공급하는 관상동맥(혈관)이 좁아지거나 막히면 혈액을 통한 산소와 영양소가 제대로 공급되지 않는다.이를 ‘허혈성 심장질환’이라고 하며 혈관이 막혀 심장근육이 괴사하는 ‘심근경색’, 혈관이 좁아지는 ‘협심증’이 대표적인 질환이라 할 수 있다.약물치료만으로 호전되는 경우도 있고 상태가 악화될 경우 스텐트 삽입술이나 관상동맥우회술 등을 하는 경우도 있어 골든타임을 놓칠 경우 돌연사의 원인이 되기도 한다.의학기술이 발달할수록 수술 의존도는 점점 낮아질 것이다. 몇 년이 아니라 수십 년 뒤를 내다보면 말이다. 그래서 중요도를 따져 선택해야 한다면 수술비보다는 진단비다. 1) 통계와 확률

심장에 혈액을 공급하는 관상동맥(혈관)이 좁아지거나 막히면 혈액을 통한 산소와 영양소가 제대로 공급되지 않는다.이를 ‘허혈성 심장질환’이라고 하며 혈관이 막혀 심장근육이 괴사하는 ‘심근경색’, 혈관이 좁아지는 ‘협심증’이 대표적인 질환이라 할 수 있다.약물치료만으로 호전되는 경우도 있고 상태가 악화될 경우 스텐트 삽입술이나 관상동맥우회술 등을 하는 경우도 있어 골든타임을 놓칠 경우 돌연사의 원인이 되기도 한다.의학기술이 발달할수록 수술 의존도는 점점 낮아질 것이다. 몇 년이 아니라 수십 년 뒤를 내다보면 말이다. 그래서 중요도를 따져 선택해야 한다면 수술비보다는 진단비다. 1) 통계와 확률

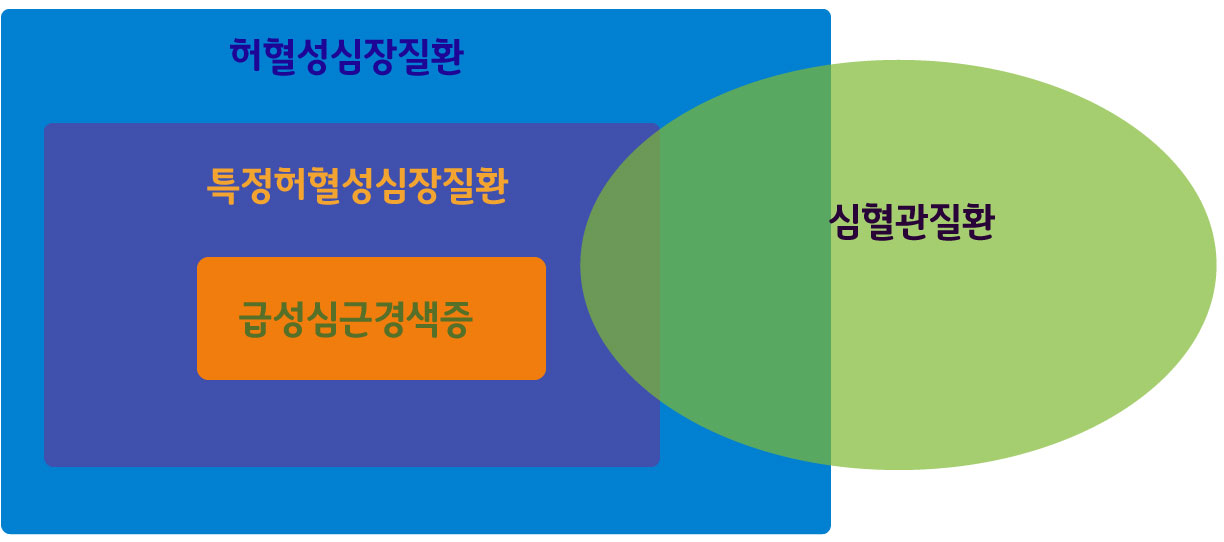

심장질환의 종류는 생각보다 다양하고 많다.세부적인 질병분류코드까지 합치면 수백 가지가 넘는다.모든 위험에 대비하려는 마음가짐은 잠시 두자.

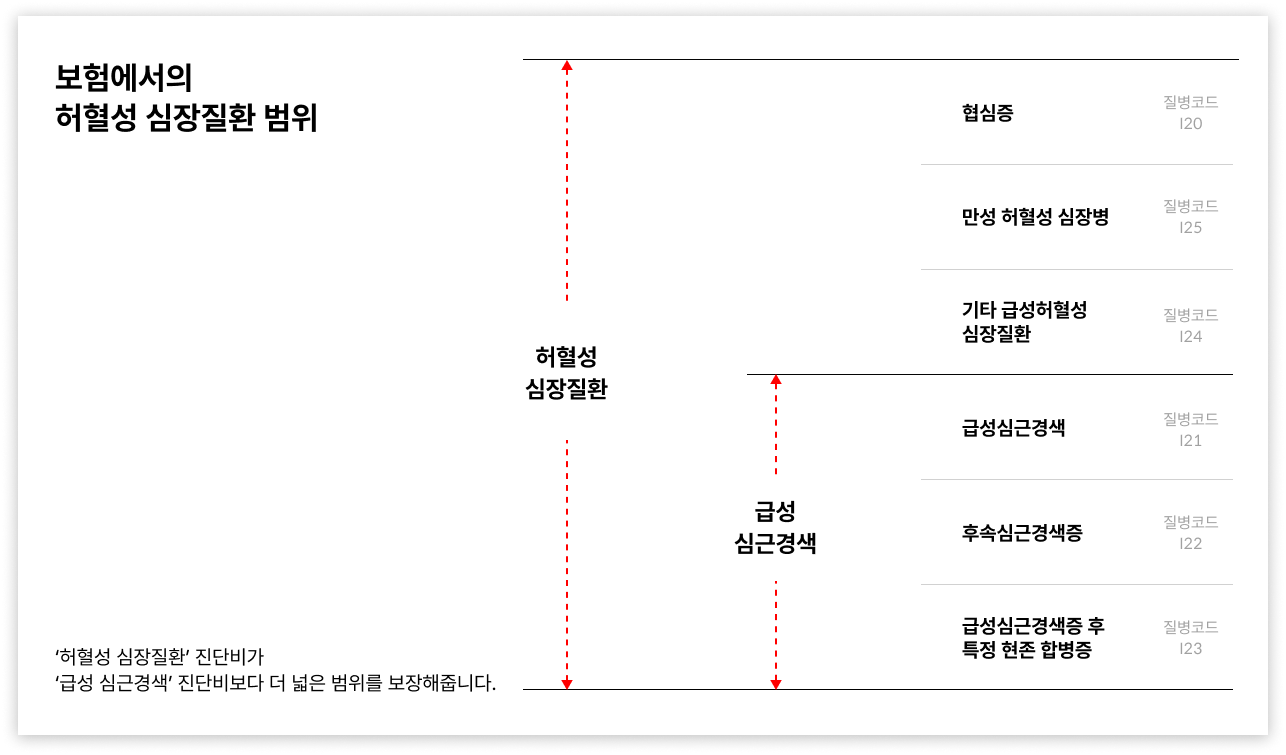

그런데 우리가 흔히 알고 있는 허혈성 심장질환 진단비로는 I20에서 I25에 해당하는 질병만 보장한다. 수많은 심장질환의 일부에 대해서만 보장된다고 볼 수 있지만 좀 더 살펴볼 필요가 있다.허혈성 심장질환 중 협심증 환자 비율 66.5%, 건강보험공단 심사평가원의 보건의료 빅데이터 개방시스템(https://opendata.hira.or.kr/home.do)) 통계를 조사했다.

2020년 기준 심장질환 환자 중 협심증에 해당하는 질병으로 치료받은 환자 수가 남녀 합산 100만명을 넘어섰고, 이 가운데 협심증으로 입원 및 외래 치료를 받은 환자 수는 674,598명에 달했다.

허혈성 심장 질환(I20~I25)중”협심증”에 해당하는 환자의 비율이 남녀 평균 약 66.5%이다.덧붙여서”만성 국소성 빈혈 심장병”환자의 비율은 남녀 평균 약 20.9%,”급성 심근 경색증”은 약 11.9%, 환자와 환자의 비율은 확률을 의미한다. 그러나 확률은 원래 심장 질환에 걸릴 확률로 계산해야 한다. 심장 질환으로 간주될 확률이 100%는 아니기 때문에 꼭 걸린다는 전제를 미리 깔아 놓지 말자.심장 질환에 걸릴 확률 x특정 심장 질환에 속하는 확률=?

다소 생소한 ‘만성 허혈 심장병’의 경우 허혈성 심장질환 진단비로 준비하고 있으면 보장되지만 결코 무시할 수 없는 확률이다.다시 말하지만 걸렸다고 가정했을 때의 확률이다. 2) 선택과 집중

오늘의 글 제목은 허혈성 심장 질환 보험지만 실은 심장 관련 보장만 따로 가입하는 경우는 극히 드물다. 개인적으로도 심장 질환 관련 특약만 별도로 설계하고 가입을 권유하거나 의뢰된 기억이 없다. 보통 암과 함께 구성하거나 뇌질환 관련 보장과 함께 구성한다. 실비 외에 추가로 준비해야 할 보험은 암, 뇌 질환, 심장 질환 관련 보험이라는 것에는 이견이 없을 것이다. 사망 원인을 계산해도 통계와 확률을 살펴봐도 충분하지 않나. 발생한 때의 경제적 부담을 생각해도…중요하다.그런데 문제는 과거 몇년 전에 비해서 가입할 수 있는 특약의 종류가 너무 많고 다양하다는 점이다. 보장 범위와 선택의 폭이 넓어졌다는 장점이 있는 반면, 가입자의 선택이 어려워지는 설계사 역할은 중요하게 됐다. 보장 범위가 넓은 특약을 선택했다는 것은 보상을 당할 확률이 그만큼 커졌다는 의미다. 그러나 세상에 공짜는 없다. 보장 범위가 넓을수록 보험료는 비싸질 수밖에 없다. 높은 것을 먼저 선택하면 중요한 것이 모자라게 된다. 아니면 예산을 초과하다. 보험료는 설계사가 대신 내는 것이 아니기 때문에 효용성보다는 효율성에 초점을 맞춘 것이 좋다.

예를 들어 부정맥과 심부전까지 폭넓게 보장되는 심장질환 진단비라는 특약이 있다. 이 특약의 경우 보장 범위가 넓어 좋지만 나의 경우 실제 상담과 제안을 할 때 구성한 기억이 거의 없다. 왜냐하면 설계와 제안에 있어 가장 중요한 선택 기준은 ‘심장질환 진단비’에만 있는 것은 아니기 때문이다. 다른 중요한 것(암 유사암 뇌혈관)을 충분히 준비하는데도 (합리성에 눈뜬) 소비자 예산은 항상 충분하지 않았다.

무엇을 선택할 것인지, 무엇에 집중할 것인지에 대한 고민은 소비자가 아닌 설계사의 몫이다. 모든 것을 글로 쓸 수는 없다. 행간의 의미를 잘 아는 단 한 사람. 나는 그걸로 발을 들여놓는다.Copyright 2021. 보험일촌 All right reserved