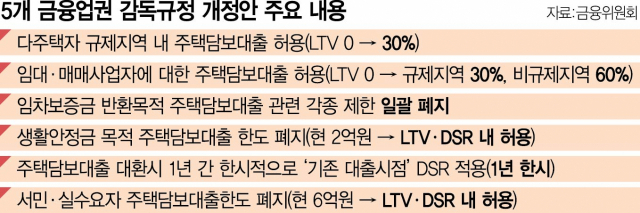

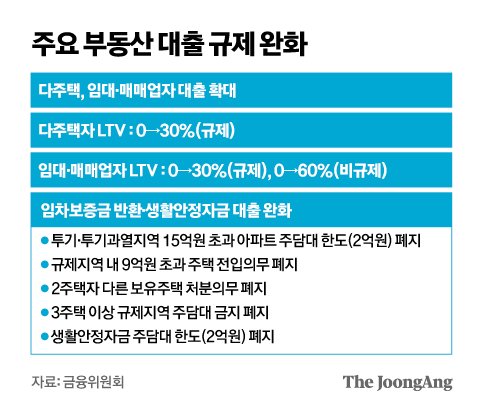

금융위원회는 지난 10일 다주택자 규제지역 주택담보대출 허용, 전세보증금 대출 규제 완화 등 규제개정안을 고시했다고 밝혔다.

1. 다세대 주택 규제지역에서 주택담보대출 허용

주택 구입 목적의 모기지는 현재 다세대 가구에 대해 금지되어 있습니다. 다세대 주택 구입을 목적으로 하는 주택담보대출은 3월 2일부터 시행되는 개선 사항에 따라 규제됩니다. 지역이 허용됩니다. 규제 지역은 LTV 30%, 비규제 지역은 LTV 60%입니다.

2. 임대 및 판매 사업자가 주택 담보 대출을 제공하도록 허용

현재 주택임대업과 매매업도 주택담보대출이 금지되어 있는데, 3월 2일부터 시행되는 개선방안에 따라 주택담보대출을 받을 수 있게 된다. LTV는 통제 지역에서 30%이고 비 통제 지역에서 LTV는 60%입니다.

3. 전세금 환급을 위한 주택담보대출 제한 완화

신고할 3차 개정안은 전세보증금반환대출 완화에 관한 내용으로 현재 전세금반환을 목적으로 주택담보대출에 대한 각종 규제가 시행되고 있으며, 3월 2.1일 시행 예정인 개선안에서 각종 규제가 함께 해제될 예정이다. ) 15억원 초과 투기·침투지역 아파트 2억원 주택담보대출 제한 해제 2) 9억원 초과 규제지역 주택 입주의무 폐지 지역주택담보대출 폐지 4) 3가구 이상 가구에 대한 제한 구역

4. 생활안정자금 주택담보대출 한도 폐지 네 번째 개정은 주택담보대출 생활안정자금입니다. 현재 생활안정기금 주택담보대출은 연간 최대 2억원까지만 제공할 수 있다. 개정안은 3월 2일부터 주택자금 목적의 주택담보대출 한도를 없애지만, LTV와 DSR 한도 내에서 대출이 가능하다. 5. 모기지 재융자 시 DSR 적용 다섯 번째 수정안은 모기지 재융자 시 DSR에 대한 것입니다. 현재 주택담보대출은 신규대출로 간주되며 이달 2일 시행 예정인 3개 개정안 DSR은 재융자 시 기존 대출에 DSR을 적용하고 금리로 인한 기존 대출 한도 축소는 하지 않는다. 금리 인상 및 DSR 규제 강화. 6. 일반인 및 최종 사용자에 대한 모기지 한도 폐지 마지막 여섯 번째 수정안은 차입 이자율에 대한 제한에 관한 것입니다. 현재 주택 구입 목적으로 주택담보대출을 최대 6억원까지 빌릴 수 있다. 규제지역 내 주택이나 3월 2일부터 시행되는 개정안은 1) 부부 합산 연소득 9000만원 이하 2) 무주택 가구 주3) 투기·침투지역 집값 9억원 이하( 다만, 조정대상면적은 8억원 미만) 3가지 조건을 모두 충족하면 제한지역 내 주택구입을 목적으로 하는 주택담보대출 한도액 6억원이 해지된다. 은행규제 등 5대 산업규제 개정안은 오는 3월 2일 금융위원회 승인을 목표로 계속 추진돼 3월 2일 시행될 예정이다. 다세대 주택 소유자, 원금, 임대료 보증금 리베이트 등과 같은 주택 모기지 규제가 많이 완화되었습니다. 단, LTV와 DSR 한도 내에서 대출이 가능하다는 점은 참고할 만하다. 7. 향후 계획 1) 시가 9억원 이상 가구주 및 합산 소득 1억원 이상 부부에 대한 전세자금대출 보증 보조금 상환 곤란으로 인한 원금상환 DTI 70 원 이상 주택 보유자 포함 9억원 이상 9억원 미만